.svg)

Voor veel klanten lijkt de keuze overzichtelijk. Willen ze groter, moderner of comfortabeler wonen, dan denken ze al snel aan verbouwen of verhuizen. In eerste instantie voelt dat als een praktische afweging. Maar zodra het gesprek verdiept, verschuift de kernvraag: wat past bij het leven van deze klant, nu, straks en over een aantal jaren?

Het gaat niet om stenen of vierkante meters, maar om comfort, levensfase en toekomstvisie. Is dit een tussenstap of het forever home? Wil de klant flexibiliteit behouden of juist rust creëren? Verbouwen is geen doel op zich, maar een middel. Jouw rol is om de financiering te koppelen aan de échte wens niet alleen aan de eerste vraag.

Vandaag: waarom verbouwen vaak logischer voelt

Verhuizen is kostbaar. Niet alleen door hogere woningprijzen, maar ook door bijkomende kosten zoals overdrachtsbelasting, makelaar, taxatie, notaris en advies. Voor een doorsnee woning loopt dit al snel op tot tienduizenden euro’s, nog voordat de nieuwe maandlast begint. Daarom voelt verbouwen voor veel klanten logischer. Zeker wanneer de locatie klopt en de basis van de woning goed is. Met gerichte aanpassingen stijgt het wooncomfort direct, zonder verhuiskosten of onzekerheid. De vraag verschuift dan vanzelf naar financiering: hoe richt je dit zo in dat het niet alleen vandaag past, maar ook morgen nog goed voelt?

Morgen: persoonlijke lening of hypotheek ophogen

Veel klanten gaan ervan uit dat een hypotheek altijd goedkoper is dan een persoonlijke lening. In de praktijk ligt dat genuanceerder en vaak zelfs anders. Bij leenbedragen rond de €30.000 voor woningverbetering is een persoonlijke lening in veel gevallen juist voordeliger in totale kosten. Dat komt doordat de looptijd korter is (maximaal 180 maanden) en de lening annuïtair wordt afgelost. De maandlast blijft gelijk, terwijl het rentedeel steeds kleiner wordt en de aflossing toeneemt. Aan het einde van de looptijd is de lening volledig afgelost.

Een hypotheekophoging heeft doorgaans een lagere rente, maar wordt vaak over een veel langere periode uitgesmeerd, bijvoorbeeld 20 tot 30 jaar. Daardoor betaal je uiteindelijk meer rente, ook al voelt de maandlast lager aan. De juiste vergelijking zit daarom niet alleen in de rente of maandlast, maar juist in de totale kosten over de volledige looptijd. En precies daar ligt in veel situaties het voordeel van een persoonlijke lening.

Lagere maandlast betekent niet automatisch lagere kosten

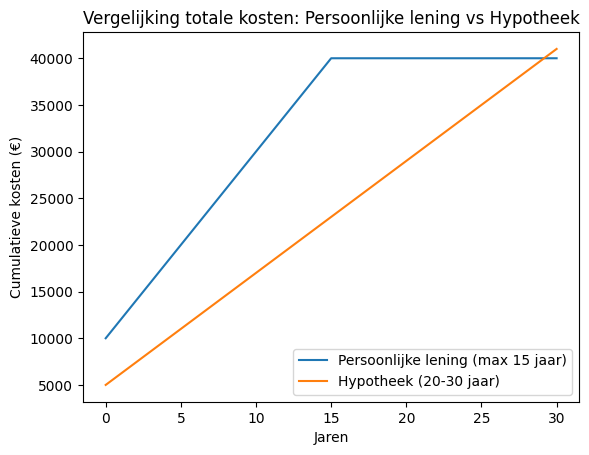

De grafiek hieronder laat zien hoe de totale kosten zich ontwikkelen bij een persoonlijke lening en een hypotheek bij een vergelijkbaar leenbedrag.

Een persoonlijke lening kent een hogere maandlast, maar is binnen maximaal 15 jaar volledig afgelost. Daardoor nemen de kosten sneller toe, maar stoppen ze ook eerder. Een hypotheek heeft lagere maandlasten, maar loopt veel langer door. Hierdoor blijven de kosten zich opstapelen en kunnen de totale kosten uiteindelijk hoger uitvallen.

Wat voor klanten vaak abstract blijft, wordt hiermee concreet: een kortere horizon vraagt om een andere financiering dan een lange.

De exacte uitkomst is afhankelijk van rente, fiscale situatie en persoonlijke omstandigheden, maar het principe blijft gelijk.

VFN-normen: vandaag verantwoord, morgen beschermd

Bij consumptief krediet werk je met VFN-normen. Die zorgen ervoor dat alleen wordt geleend wat verantwoord is, met oog voor de toekomst. Niet alleen het inkomen telt mee, maar ook vaste lasten en financiële ruimte. Dat geeft duidelijkheid. Past de lening binnen de normen, dan is de maandlast realistisch en beheersbaar. Past het niet, dan verschuift het gesprek automatisch richting andere oplossingen, zoals een hypotheek of het aanpassen van de plannen. VFN begrenst — maar beschermt daarmee juist ook de klant.

Wanneer hypotheek ophogen logisch wordt

Hypotheekfinanciering past vooral bij verbouwingen die structureel zijn en langdurig waarde toevoegen aan de woning. Denk aan een aanbouw, dakopbouw of een volledige herindeling.

Ook wanneer er toch al een hypotheekaanpassing plaatsvindt, kan ophogen een logische en efficiënte keuze zijn. Belangrijk blijft dat de looptijd in verhouding staat tot de investering. Een keuken met een levensduur van vijftien jaar financieren over dertig jaar vraagt om uitleg — en om bewustwording bij de klant.

Verhuizen: oplossing of dure reflex?

Wanneer verbouwen kostbaar lijkt, zeggen klanten al snel: “Dan verhuizen we wel.” Maar verhuizen is vaak de duurste optie. Hogere maandlasten, transactiekosten en onzekerheid maken het een ingrijpende stap. Verhuizen wordt pas echt logisch wanneer de woning structureel niet meer past bij de levensfase. In veel andere gevallen zoeken klanten vooral meer comfort, ruimte of een betere indeling — en dat kan vaak efficiënter worden opgelost met een verbouwing.

Jouw rol: wonen koppelen aan levensfase

De keuze tussen verbouwen en verhuizen is zelden zwart-wit. Het gaat om de vraag welke route vandaag comfort biedt, morgen flexibiliteit houdt en later geen financiële druk oplevert. Door verder te kijken dan alleen maandlasten en producten, help jij je klant om een weloverwogen keuze te maken. Niet alleen door opties naast elkaar te zetten, maar door inzicht te geven in totale kosten, looptijd en impact op de lange termijn. Zo maak je van een rekensom een echt adviesgesprek — over hoe iemand wil wonen, nu en later. En precies daarin maak jij het verschil.