.svg)

In deze blog gaan we laten zien, aan de hand van een praktijkvoorbeeld bij Lloyds Bank, hoe je kunt toetsen of een aanvraag haalbaar is op basis van inkomen en de marktwaarde van het onderpand.

Uit onze ervaring is, dat een grote groep klanten die naar een verhuurhypotheek vraagt, voor de eerste of tweede keer een woning voor verhuur. De bank ziet hen als een consument. Dit betekent dat de adviseur toetst of de hypotheek betaalbaar is en blijft.

Eerder hebben we aangegeven dat er een open norm wordt gehanteerd om vast te stellen of een klant wordt gezien als consument. Je zit in veel gevallen goed, wanneer je als vuistregel neemt dat iemand minder dan 5 woningen in Box 3 bezit. Dit betekend dat de adviseur moet toetsen of de hypotheek betaalbaar is en blijft.

Praktijkvoorbeeld Lloyds Bank Verhuurhypotheek

De uitgangspunten

- Alleenstaand

- Zelfstandig ondernemer,

- Het, door een rekenexpert, vastgestelde ondernemersinkomen is €59.562

- De klant heeft een eigen woning en de bruto maandlast van de hypotheek is €640

- De koopsom van de woning voor de verhuur is € 180.000

- De bruto huuropbrengst is €675 per maand

- De netto huuropbrengst (bruto huur minus de door de taxateur vastgestelde exploitatiekosten) is €493 per maand

- De door de taxateur vastgestelde marktwaarde in verhuurde staat is €152.000

- De hoofdsom van de verhuurhypotheek is €114.000

- De verhuurhypotheek is als volgt samengesteld: een aflossingsvrij deel van €76.000 en een annuïteiten deel van €38.000

Rekenvoorbeeld

De hierboven genoemde uitgangspunten neem je over in de rekentool van Lloyds en dan zie je op het laatste tabblad of de financiering haalbaar is.

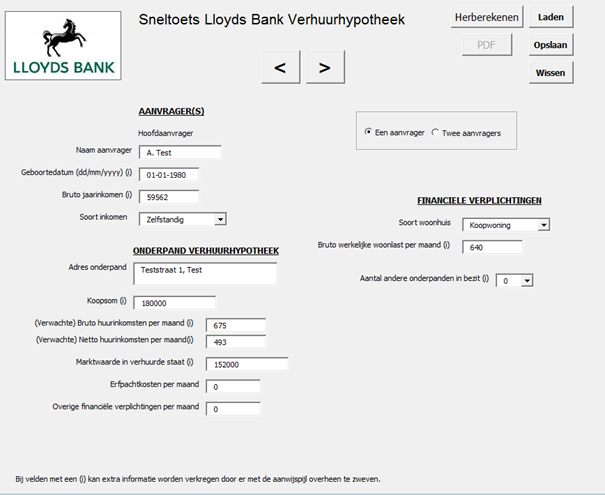

Stap 1: De basisgegevens invullen voor het maken van de berekening

Voor het invullen van onderstaand scherm zijn de volgende gegevens van belang:

- De hoogte van het inkomen en het soort inkomen

- De bruto werkelijke maandlast van de eigen woning, de huurprijs van de huurwoning of het drempelbedrag dat Lloyds hanteert voor als de klant inwonend is.*

- De koopsom van de woning voor de verhuur.

- De bruto huuropbrengst per maand. Is deze nog niet bekend dan kun je aan de hand van de puntentelling de indicatieve bruto huur vaststellen.

- De netto huuropbrengst per maand. Is de huur nog niet bekend dan houdt Lloyds hiervoor als vuistregel 70% van de bruto maandhuur aan.

- De marktwaarde in verhuurde staat wordt door de taxateur in de meeste geval vastgesteld door de netto huur te delen door het netto rendement dat geldt voor de regio waarin het onderpand is gelegen.

*Indien de klant inwonend is, dan wordt getoetst met een last van €900 per maand.

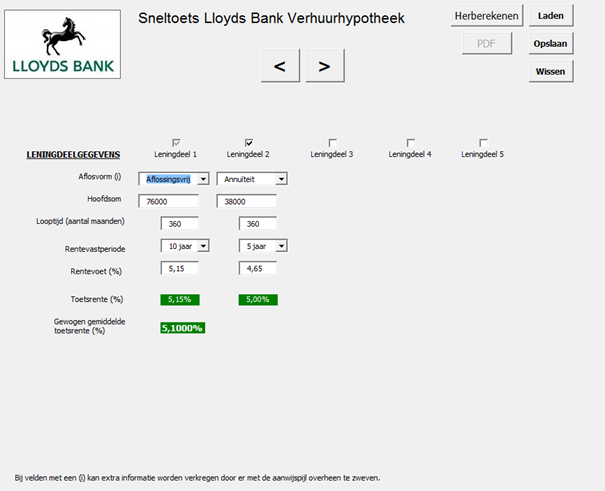

Stap 2: Het samenstellen van de verhuurhypotheek

De hypotheek is maximaal 75% van de marktwaarde in verhuurde staat. En het aflossingsvrije deel mag niet meer bedragen dan 50% van de marktwaarde in verhuurde staat. Let op dat deze bij een rentevastperiode van minder dan 10 jaar automatisch met een rente van 5% toetst.

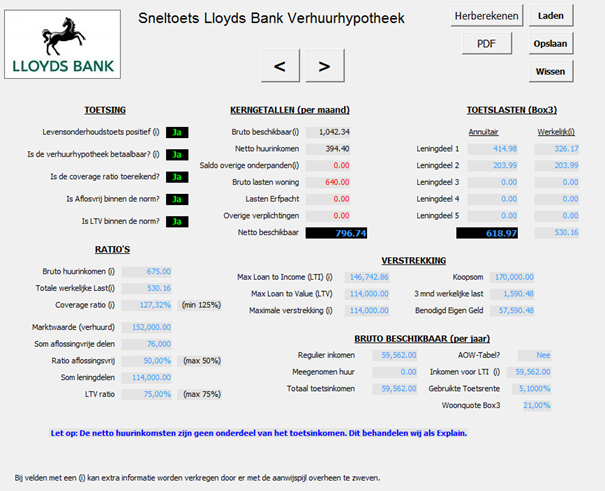

Stap 3: De uitkomsten van de sneltoets

In het laatste scherm van de sneltoets zie je de uitkomsten en weet je of de gewenste verhuurhypotheek haalbaar is. Of de uitkomst klopt, is afhankelijk van de de uitgangspunten die door de taxateur worden vastgesteld.

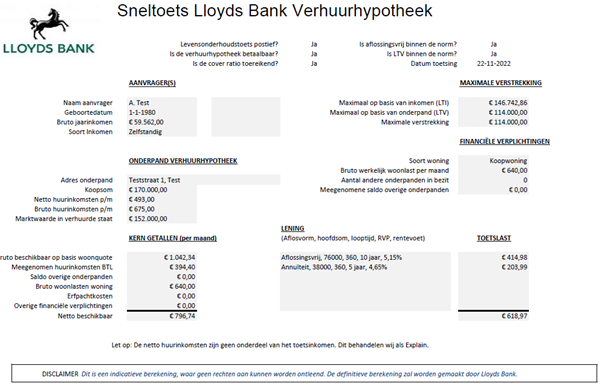

Resultaat sneltoets

In het laatste scherm kun je ervoor kiezen om de uitkomsten op te slaan als PDF. Dit overzicht kun je in je advies meenemen als onderbouwing voor de betaalbaarheid van de lasten van de verhuurhypotheek.

Vanaf hieronder, gaat we je uitleggen hoe je de indicatieve bruto en netto huur van een woning berekend.

Hoe kom je achter de bruto en netto huur?

Regelmatig krijgen wij de vraag, hoe kom ik achter de bruto en netto huur van de woning? Dat wordt door de taxateur vastgesteld en is terug te vinden in het taxatierapport. Het is dus van groot belang dat je de taxatieopdracht in een zo'n vroeg mogelijk stadium indient. Omdat iedere hypotheekverstrekker andere eisen aan de taxatie stelt, ontkom je er niet aan om de taxatie pas in te dienen nadat je de keuze voor de hypotheekverstrekker hebt gemaakt.

Maar je kunt de bruto huur ook op voorhand vaststellen. Aan de hand van de eigenschappen van de woning, vul je de huurprijscheck van de Huurcommissie in. Het is belangrijk dat je dit nauwkeurig invult. Stel dat je bijvoorbeeld voor bepaalde ruimtes zoals de woonkamer of slaapkamer teveel vierkante meters invult, valt de uitkomst van de indicatieve berekening hoger uit dan die van de taxateur. Met als gevolg dat je dan een te hoge huur aanhoudt in je inventarisatie. Dit bevestigt het belang van een goede taxatie en dit in een zo vroeg mogelijk stadium te laten uitvoeren.

Wat de uitkomst van de huurprijscheck is, laat ik hieronder zien aan de hand van een voorbeeld.

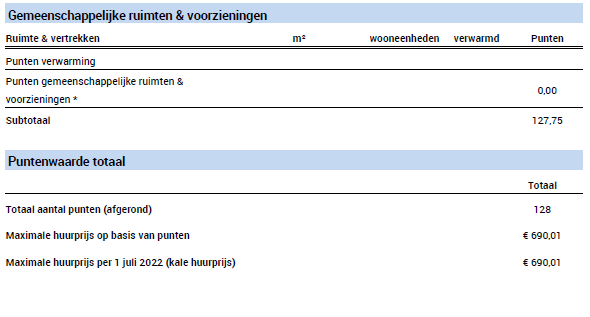

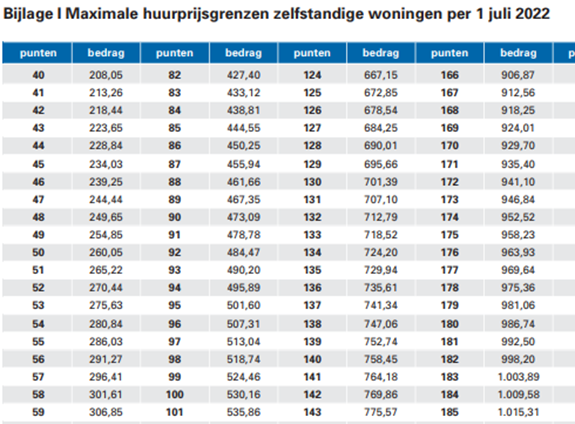

Voorbeeld uitkomst puntentelling

In onderstaand voorbeeld zie je wat de maximale huur is, die mag worden gevraagd op basis van de puntenwaarde van de betreffende woning. Aan de hand van de puntentelling kan worden bepaald of een woning in de vrije sector valt of dat het een sociale huurwoning betreft. De grens hiervoor ligt op 142 punten. In dit voorbeeld komen we uit op 128 punten en wordt aangemerkt als sociale huurwoning. In dit geval gaat de taxateur voor het vaststellen van de marktwaarde in verhuurde staat, uit van een huur van €690,01 per maand.

Voorbeeld hoe je de markthuur kunt vaststellen aan de hand van de puntentelling

De aanbieders van verhuurhypotheken

Het aantal aanbieders met verhuurhypotheken neem steeds verder toe. We hebben de aanbieders waar wij terecht kunnen voor je op een rij gezet.

Met dit blogbericht willen wij je op weg helpen hoe je door middel van een grondige inventarisatie de klant zo snel mogelijk duidelijkheid kunt geven over de mogelijkheden voor een verhuurhypotheek. Heb je vragen over dit blogbericht, de rekentool van Lloyds Bank of over verhuurhypotheken in het algemeen? Neem dan contact op met één van onze verhuurspecialisten.